Жульническая составляющая кредита

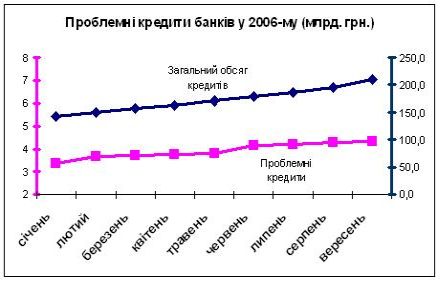

"Если в 2001-2005 годах банковские кредитные портфели выросли на 133 миллиарда гривен, то только за восемь месяцев в этом году они уже увеличились на 59 миллиардов гривен. За последние два с половиной года прямые убытки банков от ведения кредитной деятельности составили 1,1 миллиарда гривен", – сообщил недавно исполнительный директор Нацбанка Александр Киреев.

И хотя относительный вес невозвращенных кредитов в общем объеме выданных займов незначительно снижается, для отдельных видов кредитования риск невозвращения является большой проблемой, поскольку он вынуждает банки увеличивать стоимость заимствования.

Недобросовестное кредитование сегодня приписывают преимущественно рядовым украинцам и мелким предпринимателям (большие корпорации "кидают" финансистов значительно реже). По словам Киреева, рост кредитования малого и среднего бизнеса, а также населения за пять лет составило 32 млрд. грн., а за восемь месяцев 2006 года – 24 млрд. грн.

Причем, бывают как случаи оформления заемщиками заведомо проблемных кредитов (как правило, для этого используют подделанные или украденные документы), так и невозвращения по причине форс-мажорных обстоятельств – может, например, резко измениться экономическая ситуация в семье (например, кормилец теряет прибыльную работу).

|

| Данные НБУ |

Специалисты утверждают, что сегодня нельзя выделить особенности опасные области страны – оставлять финансистов "с носом" научились довольно профессионально как в столичном регионе, так и на периферии.

Единственное, что отмечают эксперты - это то, что чаще всего в этом году "кидали" большие банки. У тех, как правило, самые простые процедуры оформления кредитов, и, при этом, не такой внимательный контроль: в маленьких финучреждениях применяется практика персонального обслуживания, и практически с каждым более или менее значимым клиентом работает персональный менеджер. В таких условиях, у банков значительно больше шансов обнаружить хитрость.

Банкиры уже дали понять, что не будут самостоятельно нести потери из-за небрежных заемщиков. Из-за них пострадают все, и даже аккуратные украинцы, которые исправно платят свои кредитные взносы. Финансисты уже начали разработку изменений в кредитные правила, и уже в скором времени ударят по рядовым украинцам.

"Если речь идет о малом и среднем бизнесе, то заемщиков такого класса просто станут намного активнее проверять перед кредитованием. Причем, банкиры не будут ограничиваться только проверкой и изучением балансов этих фирм, а станут дотошнее, чем когда-либо, проверять предмет залога, а также партнеров, которые являются поручителями при кредитовании. То же касается и рядовых заемщиков – будут выявлятся все их реальные прибыли, устанавливаться детальная биография, и даже семейные взаимоотношения. Также службы безопасности будут стараться составить для себя как можно более полное представление об имуществе клиента, и обнаружить все его обязательства перед третьими лицами", – рассказал начальник казначейства банка "Киев" Алексей Козырев.

Финансисты заранее предупреждают, что будут довольно пристально всматриваться в родственников рядового заемщика: например, они могут проверять доходы (и изучать карьерный рост) не только самого заемщика, но и его жены, родителей, детей, и даже тещи.

Не исключают банкиры и активное общение с работодателями украинца, который пожелает взять кредит, например, на куплю квартиры. Они могут по своим каналам узнать, насколько их клиент близок к увольнению, и насколько босс удовлетворен его работой на данный момент.

Все это, разумеется, будет выливаться в увеличение сроков оформления займов - они могут достигнуть 2-4 недель. Также банки станут чаще отвечать отказом в кредитовании: если сегодня отсеивается 30-35% кредитных заявок, то до конца года этот процент может вырасти до 45-50%.

Вместе с тем, много финучреждений будут стараться в ближайшее время компенсировать свои потери от заемщиков – они станут повышать цены на потребительские займы. Много кто уже начал это делать, таким образом банки стараются заложить риск невозвращения в стоимость кредита.

При этом, надо быть готовыми к тому, что "фасады" банковских предложений по кредитованию практически не изменятся - подорожание займов будет скрываться за дополнительными комиссиями (повышение официальных процентных ставок будет редким случаем).

"После очередного изучения условий предоставления автомобильных займов 12 столичных банков, эксперты нашей компании приходили к выводу, что летом 2006 средняя процентная ставка по автокредитам в гривне на срок на 3 года составляла 16,5%, в долларах - 11,63%. Эффективная же процентная ставка для автомобильных кредитов на конец лета в среднем составила 18,85% в гривне и 13,92% в валюте. Такое повышение эффективных ставок, главным образом, было вызвано увеличением комиссионных расходов по автомобильным кредитам", - говорится в последнем исследовании компании "Простобанк Консалтинг".

Согласно предварительным прогнозам, активнее всего будут возрастать цены на мелкие потребительские кредиты (которые выдаются прямо в торговых точках - на куплю бытовой техники, мобильных телефонов и т.д.), немного меньшими темпами – на приобретение автомобилей и недвижимости. По словам финансистов, средние цены на небольшие займы до конца года в среднем по рынку вырастут с нынешних 65-70% до 85-90% годовых.