Газовый шаблон: политика Газпрома в Центральной Европе и Украине

Россия... брат, друг, враг или партнер?

Разные политики обоих государств по-разному обозначают особые отношения между ними. Все сходятся по крайней мере на том, что Россия – особый партнер, что она стремится построить отношения с Украиной на взаимовыгодной основе.

Однако реалии более циничны: Россия, как и надлежит самосознательному государству, последовательно воплощает собственные интересы и амбиции, действуя прагматически и используя шаблоны, которые дают положительный результат.

В частности, многочисленные заявления о якобы возможности особого сотрудничества с Россией в газовой сфере, важности для нее Украины как стратегического партнера, призывы к более тесному сотрудничеству в этой области разбиваются о простой факт: Украина для России – еще одна арена для не раз использованной в других странах Европы схемы по установлению контроля над рынком естественного газа.

Этот факт должен быть принят, как бы не хотелось закрывать на него глаза, и действия в ответ должны быть адекватными.

Участие Газпрома в схемах поставки газа в Восточную Европу

Как оказывается, в Газпроме считают лучшим придерживаться принципа "не следует изобретать велосипед". Фактически одна и та же схема с некоторыми изменениями была использована им для проникновения на рынки ряда восточноевропейских стран.

Рассмотрим участие Газпрома на газовых рынках Словакии, Польши, Венгрии и Литвы.

На рынке Словакии Газпром представлен как акционер совместного предприятия Словрусгаз (Slovrusgas). Другим акционером является словацкая компания SPP. В свою очередь, 51 % акций последней принадлежит словацкому правительству, а 49 % – консорциуму Газпром – Ruhrgas - Gas de France.

Таким образом, обеспечивается доминирование Газпрома в СП Slovrusgas. Также, в свою очередь, в консорциуме проявляется общность интересов указанных выше компаний.

На рынке Польши Газпром неоднократно проявлял свою заинтересованность в концерне PGNi, государственном монополисте на газовом рынке. Из-за отказа государства продавать концерн, Газпром выходит на польский рынок через компании РосУкрЭнерго и Emfesz.

Первая поставляет газ для PGNi, вторая же работает в обход государственных структур и занимается поставками газа напрямую для наибольшего польского потребителя, однако для этого ей нужно заключить договор на использование государственных газопроводов.

Также поставки газа для PGNi происходят через совместное предприятие, образованное PGNi и Verbundnetz Gas, последнее из которых связано с Ruhrgas.

Кроме того, Газпром связан с PGNi через совместное предприятие Европолгаз, которое является оператором польской части газопровода Ямал-Европа. Газпром имеет решающее влияние в СП благодаря объединению своих 48 % акций и 4 % акций компании-посредника Gas Trading, которая считается его партнером.

На рынке Венгрии главным игроком был государственный концерн MOL, с которым Газпром образовал СП Панрусгаз, который занимается поставками и продажами газа на внутренний рынок. Это ввело в убыток со стороны MOL, поскольку основная часть продаж начала проходить через СП.

По программе приватизации весь газовый бизнес MOL был продан немецкой компании E.ON, которая является собственником Ruhrgas. Через два месяца Газпром купил в E.ON часть акций бывших активов MOL, что является иллюстрацией партнерских отношений Газпрома и E.ON.

На рынке Литвы Газпром владеет 37,1 % акций наибольшей газовой компании Lietuvos Dujos, наряду с этим 39 % акций принадлежат консорциуму E.ON Energie и Ruhrgas. Снабжение Литвы газом Газпром осуществляет на 70 % именно через Lietuvos Dujos, остатальное – через компанию Dujetikana, своего возможного партнера.

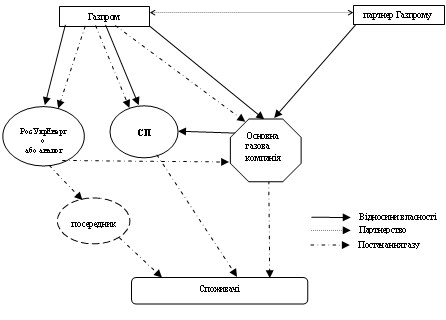

Таким образом, можно вывести общую схему проникновения Газпрома на рынки стран Восточной Европы:

|

Для этой схемы характерным является существование так называемой "третьей стороны", через которую Газпром продвигает свои интересы. Ее деятельность может выражаться в форме СП или посредника.

Особую роль также сыграет привлечение партнеров Газпрома для установления контроля над энергетической системой государства. Ими по большей части выступают немецкие компании, которые связаны с корпорацией E.ON.

Количество посредников зависит от доступности самой энергетической системы. Например, в Польше действует четыре посредника, среди них и РосУкрЭнерго.

Функции совместных обществ Газпрома и местных компаний несколько отличаются, тем не менее фактически они создаются для ширмования экспансионистской деятельности Газпрома.

Основными элементами этой схемы являются целевая компания, СП, партнеры и посредники. Они остаются неизменными, тогда как построение схемы и вариации партнеров или посредников формируются соответственно ситуации в стране. Это обеспечивает ее возможностью адаптации и эффективности.

Слабые места такой схемы зависят прежде всего от политической воли правительства страны, где она проводится.

Схему возможно нивелировать инструментами антимонопольного законодательства – квотированием объемов снабжения и продажи газа для каждого субъекта, а также их зависимостью от газотранспортной системы страны, если она принадлежит государству.

Слабым местом также является чрезмерная зависимость ее трудоспособности от каждого партнера и посредника, и при определенной коррекции или полнейшем изменении интересов какого-либо из них возможно полностью нарушить такую схему.

Возможные схемы действий Газпрома на газовом рынке Украины

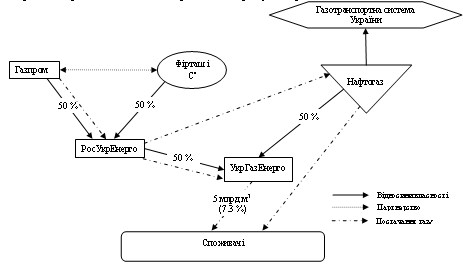

Исходя из анализа схемы присутствия Газпрома на рынках Европы, можем констатировать, что подобные комбинации частично реализованы, а частично могут быть задействованы в будущем в Украине. В частности, общая схема работы Газпрома в Украине является такой:

|

Ваша песня хороша…

Одним из проявлений воплощения "европейской" схемы в Украине является наличие посредника, РосУкрЭнерго, который сыграет более значительную роль, чем в Европе, он является "лицом" Газпрома в Украине. Он объединяет функции явного посредника и теневой организации, механизм его деятельности и украинские собственники скрыты, вместе с тем, он явным образом представляет интересы Газпрома.

Элементом русской схемы в Украине является наличие СП Укргазэнерго. Тем не менее, в отличие от Европы, оно образовано не Газпромом и целевой компанией – Нефтегазом Украины, – а Нефтегазом и посредником.

На это СП положены функции, аналогичные СП Панругаз и компании Dujetikana – продажа газа конечному потребителю на внутреннем рынке.

Теперь уже имеем и подтверждение повторной эксплуатации "европейских сценариев".

В частности, подобно ситуации в Венгрии, компания, которая получила возможность для продажи значительных объемов газа, может составить серьезную конкуренцию государственной газовой компании и лишить ее большой части прибыли.

УкрГазЭнерго соответственно антимонопольному законодательству Украины может увеличить свои продажи до 24,11 млрд. м3 газа – 35 % всего украинского рынка.

30 июля прозвучало заявление в то время председателя правления "Нефтегаза" Александра Болкисева о том, что в связи с почти стопроцентным переходом промышленных потребителей к закупке газа в Укргазэнерго, перестала быть прибыльной собственная компания "Нефтегаза" "Газ Украины".

Тем временем RosUkrEnergo требует от НАК "Нефтегаз Украины" до 15 августа погасить просроченную задолженность за поставленный в первом квартале 2006 года газ в размере $371,789 млн., иначе угрожает подать в суд с требованием погасить задолженность.

А в счет погашения задолженности можно требовать много интересного. Части собственности в ГТС, например.

Таким образом, подход, заложенный Газпромом в отношении с центральноевропейскими соседями, является угрозой для энергетической безопасности страны.

Противостоять этому можно с помощью государственного регулирования и контроля за деятельностью подобных образований, в том числе и обнародования реальных собственников и условий сделки, разработки "правил игры" и, в случае их невыполнения, расторжения соглашения.

Продолжение следует