Податкова лібералізація чи профанація?

Суспільство живе в очікуванні справедливості, зокрема і справедливої системи оподаткування: коли надприбутки будуть оподатковуватись, а соціально незахищені верстви населення не відчуватимуть податкового тягара.

Напевно, саме слідуючи викликам громади, президент України на вересневому засіданні Національної ради реформ наголосив на необхідності підвищити внесок заможних громадян у формування бюджету і доручив напрацювати податкову реформу, що забезпечить економічний розвиток держави.

Що ж отримало суспільство за результатом цього доручення?

"Податкова реформа 2016 – фіскальна лібералізація" – саме так пафосно презентує законопроект №3357 голова Комітету з питань податкової та митної політики пані Южаніна на чисельних зустрічах.

І справді, бравади вистачає. От тільки назвати ліберальною цю реформу, зокрема для малого підприємництва, взагалі не можна. Та й інші її частини викликають сумніви щодо доцільності запровадження в розрізі перспективи економічного розвитку держави. Навпаки, під красивою вивіскою ховається дамоклів меч.

І мій аналіз не стосується зауважень МВФ, які теж потребують детальної перевірки.

Мова йде про інші аспекти.

Спрощена система оподаткування

Кожний підприємець погодиться, що саме спрощена система дає змогу хоч якось виживати підприємцю поміж лещат фіскально-корупційної державної машини.

Запровадили її указом президента ще в далекому 1998 році для легалізації та розвитку підприємництва. І вона справді слугувала рушієм економіки завдяки принципу простої сплати податків і мінімального контакту з корумпованою податковою. Мільйони "кравчучок" наприкінці 90-х витягнули з прірви молоду державу.

І хоча впродовж всієї новітньої історії влада намагалась змінити правила гри, "спрощенка" все ще залишається острівцем виживання та надії для малого українського бізнесу.

Що ж ліберального пропонує законопроектом №3357 авторський колектив з бухгалтерів та аудиторів для малого підприємця?

А пропонує цей колектив, без жодного представника реально-матеріального сектору економіки, – посилення податкового тиску і збільшення звітності для підприємців-спрощенців 3-ої групи. Зараз такі підприємці, що не є платниками ПДВ, сплачують податок з обігу у розмірі 4% – а будуть платити 10%.

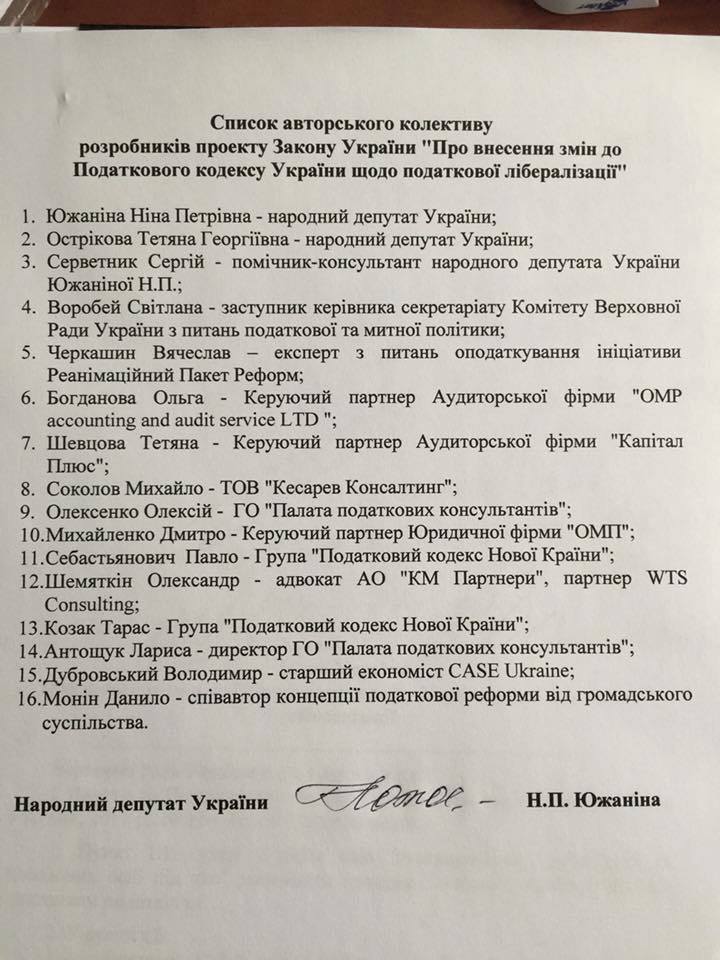

|

| Той самий авторський колектив законопроекту №3357 |

Крім "великої лібералізації" у вигляді підвищення податків, аудитори та бухгалтери вимагають від усіх підприємців, чий валовий дохід від підприємницької діяльності, тобто уся брутто-виручка, перевищує 5 мільйонів гривень на рік – перейти на загальну систему оподаткування і стати постійним клієнтом працівників податкових адміністрацій.

Одразу упереджу звинувачення оплічників цієї здирницької ініціативи і зазначу, що підприємці з обсягом доходу понад 5 мільйонів – є малим підприємництвом відповідно до європейських норм та відповідно 55-ї статті Господарського кодексу: "Суб'єктами малого підприємництва є: фізичні особи … у яких середня кількість працівників за звітний період не перевищує 50 осіб та річний дохід від будь-якої діяльності не перевищує суму, еквівалентну 10 мільйонам євро…"

Тому більшість експертів вбачають саме боротьбу законотворців з малим і мікропідприємництвом.

А кому ж така "лібералізація" вигідна? Можливо, аудиторам та бухгалтерам, які від такого нововведення можуть отримати серйозний бонус у вигляді нових потенційних клієнтів, котрі будуть вимушені замовляти послуги з бухгалтерського обслуговування та аудиту?

Наскільки так реформа справедлива, і чи отримає від цього зиск, у вигляді зниження роздрібних цін на конкретні товари пересічний українець – хай оцінить читач.

На моє переконання – навпаки, ми переплачуватимемо, оплачуючи додаткові податки та послуги.

Законопроект також пропонує виключити ряду видів підприємницької діяльності з 2 та 3-ї груп. Зупинюсь тільки на виключенні послуг ресторанного бізнесу; кафе, відповідно до законодавства, теж вважається рестораном.

На перший погляд, така ініціатива не стосується інших підприємців-спрощенців. Але це не так. Ті, хто вирощують і реалізують, чи просто торгують продуктами харчування, втратять чималий ринок збуту. Адже будучи на загальній системі оподаткування, ресторатори не куплятимуть товар без податкових накладних. Те, що пересічний українець отримає чергове підвищення цін, поза усіляким сумнівом.

"Манною небесною" називають ініціатори податкової реформи запровадження спеціальної спрощеної форми ведення підприємницької діяльності з лагідною назвою "пом'якшена": податок у 10% з прибутку авансом за минулий квартал за умови ведення обліку доходів і витрат.

У "казку", що ведення обліку виключно формальне і потребує лише зазначення ЄДРПОУ або ІПН продавця, – я особисто не вірю. Якщо робиться запис, то однозначно він буде контролюватись. Як і коли, та які санкції очікувати підприємцю за невірно записану цифру – умикайте фантазію, бо у придумуванні методів поборів наші можновладці ідуть попереду всієї планети.

Який цинізм: називати спрощеною систему, яка у такий спосіб стає складною?!

Спрощена – від слова "просто", коли будь який громадянин без фахової економічної чи бухгалтерської освіти може запровадити власну справу, створивши робочі місця. Відповідно до теорії, все, що повинен зробити такий активний громадянин, – у чіткий термін сплатити визначений законом податок. І все.

У нас у країні, нажаль, теорія завжди різниться з практикою.

Більшість представників громадських інституцій, що опікуються проблемами малого та середнього бізнесу, переконані: законопроект про внесення змін до ПК щодо податкової лібералізації є чергових кроком влади, направленим на знищення спрощеної системи оподаткування.

Наскільки цей крок кореспондується з заявою президента щодо недопущення скасування спрощеної системи, покаже час.

Однак вже зараз підприємці готують політичну "братську могилу" новоствореній "ширці", що включає в себе колишніх і теперішніх, зі 114 депутатів – ініціаторів даного законопроекту...

Сергій Доротич, спеціально для УП